一、全球汽車市場(chǎng)發(fā)展現(xiàn)狀

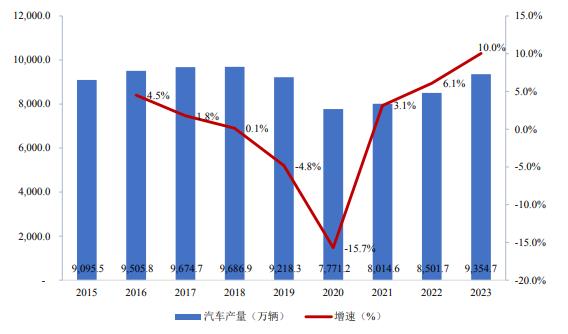

近年來(lái),全球汽車產(chǎn)量有所下降。根據(jù)國(guó)際汽車制造商協(xié)會(huì)(OICA)的統(tǒng)計(jì),2019年世界汽車生產(chǎn)比上年有所下降,2019年,全球共生產(chǎn)汽車9,218.3萬(wàn)輛,同比下降4.8%。2020年,受外部不利因素全球蔓延影響,全球共生產(chǎn)汽車7,771.2萬(wàn)輛,比2019年下降了15.7%。一年之間倒退了將近10年,使得全球汽車產(chǎn)能利用率也大大降低。乘用車生產(chǎn)同比降幅明顯高于全行業(yè),商用車降幅略低,總體表現(xiàn)略好于乘用車。2021年-2023年,受國(guó)際汽車市場(chǎng)恢復(fù)等因素推動(dòng),全球共生產(chǎn)汽車8,014.6萬(wàn)輛、8,501.7萬(wàn)輛和9,354.7萬(wàn)輛,同比分別增長(zhǎng)3.1%、6.1%和10.0%。

圖表:2015-2023年全球汽車產(chǎn)量及增長(zhǎng)率

數(shù)據(jù)來(lái)源:OICA

此次外部不利情況短期內(nèi)對(duì)全球各行各業(yè)都構(gòu)成重大影響,其中對(duì)國(guó)民經(jīng)濟(jì)的支柱產(chǎn)業(yè)影響顯著,對(duì)汽車產(chǎn)業(yè)的影響尤甚。2020年汽車產(chǎn)量下降幅度最大的為非洲,同比下降28.2%;其次為美洲地區(qū),產(chǎn)量同比下降22.2%,歐洲地區(qū)產(chǎn)量同比下降21.5%;亞洲地區(qū)由于外部不利因素控制得較好,汽車產(chǎn)量下降幅度相對(duì)較小。2021年,全球經(jīng)濟(jì)復(fù)蘇加快,國(guó)際汽車市場(chǎng)恢復(fù),除歐洲地區(qū)產(chǎn)量同比下降3.6%,其他地區(qū)汽車產(chǎn)量均有所增長(zhǎng),其中增長(zhǎng)幅度最大的為非洲,同比增長(zhǎng)16.4%。

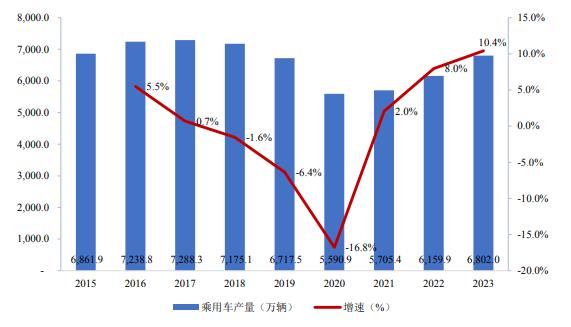

圖表:2015-2023年全球乘用車產(chǎn)量及增長(zhǎng)率

數(shù)據(jù)來(lái)源:OICA

自2018年開始,全球乘用車產(chǎn)量連續(xù)三年處于負(fù)增長(zhǎng),2020年受外部不利因素的影響,同比下降16.8%,下降幅度高于全行業(yè)。2021年,隨著國(guó)際汽車市場(chǎng)恢復(fù),全球乘用車產(chǎn)量扭轉(zhuǎn)自2018年來(lái)的下降趨勢(shì),同比增長(zhǎng)2.0%。2022年和2023年,全球乘用車產(chǎn)量同比分別增長(zhǎng)8.0%和10.4%。

二、我國(guó)汽車市場(chǎng)發(fā)展現(xiàn)狀

我國(guó)的汽車工業(yè)相比其他汽車工業(yè)發(fā)達(dá)國(guó)家發(fā)展相對(duì)較晚。我國(guó)汽車工業(yè)經(jīng)過(guò)60多年的發(fā)展,已經(jīng)成為中國(guó)經(jīng)濟(jì)的支柱產(chǎn)業(yè)之一。從工業(yè)總產(chǎn)值看,2000至2015年間,我國(guó)汽車工業(yè)總產(chǎn)值從1,985.8億元增加到28,427.4億元,占GDP的比重從2.0%提高至4.1%;我國(guó)汽車工業(yè)在中外企業(yè)合資中不斷融合發(fā)展,隨著全球分工體系的確立和汽車制造產(chǎn)業(yè)的轉(zhuǎn)移,我國(guó)汽車工業(yè)現(xiàn)已成為全球汽車工業(yè)體系的重要組成部分。隨著我國(guó)經(jīng)濟(jì)的持續(xù)發(fā)展以及居民平均消費(fèi)水平的提高,我國(guó)汽車產(chǎn)業(yè)在這幾年獲得了較快的發(fā)展。中國(guó)汽車市場(chǎng)自2018年7月開始出現(xiàn)下滑,2018年和2019年汽車銷量分別下滑了2.8%和8.2%。2020年,疊加外部不利因素的沖擊,中國(guó)汽車市場(chǎng)面臨著嚴(yán)峻考驗(yàn)。

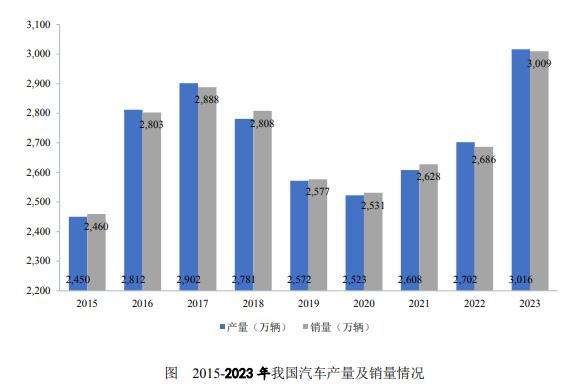

圖表:2015-2023年我國(guó)汽車產(chǎn)量及銷量情況

數(shù)據(jù)來(lái)源:Wind,中汽協(xié)

整體來(lái)看,汽車行業(yè)的恢復(fù)好于預(yù)期。2021年,全國(guó)汽車產(chǎn)銷分別完成2,608.2萬(wàn)輛和2,627.5萬(wàn)輛,同比分別增長(zhǎng)3.4%和3.8%,結(jié)束了2018年以來(lái)連續(xù)三年的下降局面。其中新能源汽車成為最大亮點(diǎn),全年銷量超過(guò)350萬(wàn)輛,市場(chǎng)占有率提升至13.4%。中汽協(xié)表示,基于國(guó)家和地方政策的大力支持、行業(yè)企業(yè)自身不懈的努力和市場(chǎng)消費(fèi)需求的強(qiáng)勁恢復(fù),中國(guó)汽車市場(chǎng)潛力依然巨大。2022年,全國(guó)汽車產(chǎn)銷分別完成2,702.1萬(wàn)輛和2,686.4萬(wàn)輛,同比分別增長(zhǎng)3.6%和2.2%,延續(xù)了上一年的增長(zhǎng)態(tài)勢(shì)。新能源汽車持續(xù)爆發(fā)式增長(zhǎng),全年銷量超過(guò)680萬(wàn)輛,市場(chǎng)占有率提升至25.6%,逐步進(jìn)入全面市場(chǎng)化拓展期,迎來(lái)新的發(fā)展和增長(zhǎng)階段。2023年,全國(guó)汽車產(chǎn)銷分別完成3,016.1萬(wàn)輛和3,009.4萬(wàn)輛,同比分別增長(zhǎng)11.6%和12%,產(chǎn)銷量創(chuàng)歷史新高,實(shí)現(xiàn)兩位數(shù)較高增長(zhǎng)。新能源汽車?yán)^續(xù)保持快速增長(zhǎng),產(chǎn)銷突破900萬(wàn)輛,市場(chǎng)占有率超過(guò)30%,成為引領(lǐng)全球汽車產(chǎn)業(yè)轉(zhuǎn)型的重要力量。

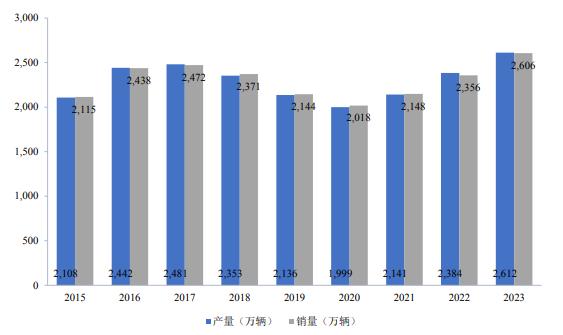

圖表:2015-2023年我國(guó)乘用車產(chǎn)量及銷量情況

數(shù)據(jù)來(lái)源:Wind,中汽協(xié)

在轉(zhuǎn)型調(diào)整期過(guò)程中,自2020年以來(lái),乘用車產(chǎn)銷呈現(xiàn)穩(wěn)步增長(zhǎng)的態(tài)勢(shì)。2023年,乘用車市場(chǎng)競(jìng)爭(zhēng)加劇,同時(shí)伴隨市場(chǎng)日趨回暖,購(gòu)車需求進(jìn)一步釋放,我國(guó)乘用車市場(chǎng)形勢(shì)逐漸好轉(zhuǎn),全國(guó)乘用車產(chǎn)銷分別完成2,612.4萬(wàn)輛和2,606.3萬(wàn)輛,同比分別增長(zhǎng)9.6%和10.6%。在國(guó)內(nèi)強(qiáng)大的消費(fèi)市場(chǎng)促進(jìn)下,我國(guó)乘用車市場(chǎng)已經(jīng)連續(xù)九年超過(guò)2,000萬(wàn)輛。

三、我國(guó)汽車市場(chǎng)發(fā)展趨勢(shì)

A、我國(guó)汽車行業(yè)將向高端化、定制化轉(zhuǎn)型

我國(guó)汽車行業(yè)面臨轉(zhuǎn)型升級(jí),產(chǎn)品高端化需求日益強(qiáng)烈。面對(duì)排放壓力,我國(guó)汽車企業(yè)針對(duì)發(fā)動(dòng)機(jī)等部件進(jìn)行了技術(shù)升級(jí),產(chǎn)品也逐漸向智能化、信息化方向發(fā)展,具備GPS導(dǎo)航、智能化觸摸屏、車聯(lián)網(wǎng)等智能化系統(tǒng)的應(yīng)用更加廣泛,汽車產(chǎn)品日益高端化。未來(lái)的汽車市場(chǎng)隨著客戶需求的升級(jí),專業(yè)化、多元化趨勢(shì)將愈發(fā)明顯,多元化的市場(chǎng)需求催生出更為專業(yè)化的汽車產(chǎn)品。商用車方面,城市配送、快遞物流、綠通運(yùn)輸、冷鏈貨運(yùn)、危險(xiǎn)品運(yùn)輸?shù)瘸鞘袃?nèi)貨物運(yùn)輸模式將愈發(fā)專業(yè)化,對(duì)專屬載貨車的需求持續(xù)增加。

B、南美、東歐及東南亞等地區(qū)未來(lái)將成為全球車市增長(zhǎng)的核心動(dòng)力

從汽車普及率方面看,目前普及率較高的國(guó)家主要是發(fā)達(dá)國(guó)家,汽車的全球化普及遠(yuǎn)未結(jié)束。目前,包括中國(guó)在內(nèi)的發(fā)展中國(guó)家汽車千人保有量仍處于較低水平,與發(fā)達(dá)國(guó)家存在較大差距。目前南美、東歐、中亞、南亞、東南亞等地區(qū)發(fā)展中國(guó)家人均收入較低,加之多數(shù)國(guó)家人口呈現(xiàn)較快增長(zhǎng)的趨勢(shì),將有效拉動(dòng)汽車消費(fèi),助推全球汽車消費(fèi)繼續(xù)由歐美日向亞非拉普及。南美、東歐、中亞、南亞、東南亞等地區(qū)未來(lái)有望成為繼中國(guó)之后在全球車市中推動(dòng)增長(zhǎng)的核心動(dòng)力。

C、場(chǎng)景化自動(dòng)駕駛將迎來(lái)增長(zhǎng),車載攝像頭需求量增加

從機(jī)械時(shí)代邁入智能網(wǎng)聯(lián)時(shí)代,其核心部件已不再是發(fā)動(dòng)機(jī)、變速箱、底盤這三大件,而是由新型架構(gòu)、芯片、軟件以及數(shù)據(jù)等組成的智能汽車。中國(guó)智能汽車的產(chǎn)業(yè)鏈正發(fā)生深刻的結(jié)構(gòu)性變革。攝像頭最初在汽車上的應(yīng)用是行車記錄儀和倒車影像。隨著汽車智能化程度的提高,攝像頭開始和算法結(jié)合,從而實(shí)現(xiàn)車道偏離預(yù)警(LDW)、汽車碰撞預(yù)警(FCW)等ADAS功能。根據(jù)Yole數(shù)據(jù),全球平均每輛汽車搭載攝像頭數(shù)量將從2018年的1.7顆增加至2023年的3顆。根據(jù)ICVTank統(tǒng)計(jì),2019年全球車載攝像頭市場(chǎng)規(guī)模為112億美元,中國(guó)市場(chǎng)規(guī)模為47億元,隨著ADAS和自動(dòng)駕駛的逐步深入,單車所需搭載攝像頭的數(shù)量不斷增加,預(yù)計(jì)未來(lái)幾年車載攝像頭市場(chǎng)規(guī)模將獲得較快增長(zhǎng)。發(fā)行人的攝像頭支架產(chǎn)品以其顛覆性的快速加熱模式和先進(jìn)的雜光捕捉技術(shù),性能指標(biāo)處于全球領(lǐng)先水平,這必將為發(fā)行人帶來(lái)新的市場(chǎng)機(jī)遇。

想了解更多汽車行業(yè)發(fā)展趨勢(shì)和發(fā)展前景等相關(guān)內(nèi)容,可關(guān)注中研網(wǎng)《2024-2029年汽車行業(yè)市場(chǎng)深度調(diào)研及發(fā)展策略研究報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)