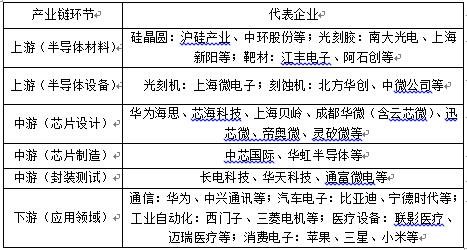

一、國內(nèi)ADC芯片產(chǎn)業(yè)鏈結(jié)構(gòu)

中國ADC芯片產(chǎn)業(yè)鏈結(jié)構(gòu)復(fù)雜而完整,涵蓋了從上游的原材料供應(yīng)、中游的芯片設(shè)計(jì)與制造,到下游的應(yīng)用與市場(chǎng)等多個(gè)環(huán)節(jié)。

1.產(chǎn)業(yè)鏈上游

半導(dǎo)體材料:硅晶圓是制作ADC芯片的基礎(chǔ)材料,通過對(duì)硅晶圓進(jìn)行光刻、離子注入等手段,可以制成集成電路和各種半導(dǎo)體器件。此外,光刻膠、靶材等也是重要的半導(dǎo)體材料。光刻膠用于在硅晶圓上形成精細(xì)的電路圖案,靶材則在濺射等工藝中用于形成金屬層等。

半導(dǎo)體設(shè)備:包括光刻機(jī)、刻蝕機(jī)、電子束曝光機(jī)、離子注入機(jī)、薄膜沉積設(shè)備、化學(xué)機(jī)械拋光設(shè)備、測(cè)試設(shè)備等。光刻機(jī)用于將電路圖案轉(zhuǎn)移到硅晶圓上,是制造高精度ADC芯片的關(guān)鍵設(shè)備之一;刻蝕機(jī)則用于將光刻后的多余材料去除,形成精確的電路結(jié)構(gòu)。

2.產(chǎn)業(yè)鏈中游

芯片設(shè)計(jì):國內(nèi)有眾多的ADC芯片設(shè)計(jì)企業(yè),如華為海思、芯??萍肌⒕坌疚㈦娮?、帝奧微、泰矽微電子、川土微、靈矽微等。這些企業(yè)專注于ADC芯片的架構(gòu)設(shè)計(jì)、電路設(shè)計(jì)、算法設(shè)計(jì)等,以滿足不同應(yīng)用領(lǐng)域?qū)DC芯片性能、精度、功耗等方面的需求。

芯片制造:中芯國際等是國內(nèi)重要的芯片制造企業(yè)。芯片制造環(huán)節(jié)需要將設(shè)計(jì)好的芯片版圖通過一系列復(fù)雜的工藝步驟,如光刻、刻蝕、摻雜、薄膜沉積等,制作在硅晶圓上,形成實(shí)際的芯片電路。

封裝測(cè)試:封裝是將制造好的芯片用塑料、陶瓷等材料進(jìn)行封裝,保護(hù)芯片免受外界環(huán)境的影響,并為芯片提供電氣連接和機(jī)械支撐。測(cè)試則是對(duì)封裝好的芯片進(jìn)行性能測(cè)試,確保芯片的各項(xiàng)指標(biāo)符合設(shè)計(jì)要求。國內(nèi)的長電科技、華天科技、通富微電等是知名的封裝測(cè)試企業(yè)。

3.產(chǎn)業(yè)鏈下游

ADC芯片廣泛應(yīng)用于眾多領(lǐng)域:

通信領(lǐng)域:如5G基站、手機(jī)、衛(wèi)星通信等,用于將模擬信號(hào)轉(zhuǎn)換為數(shù)字信號(hào),以便進(jìn)行數(shù)字信號(hào)處理和傳輸,提高通信質(zhì)量和效率。

汽車電子領(lǐng)域:包括汽車的發(fā)動(dòng)機(jī)控制系統(tǒng)、自動(dòng)駕駛系統(tǒng)、車載娛樂系統(tǒng)等,用于處理各種傳感器采集到的模擬信號(hào),如車速、溫度、壓力等。

工業(yè)自動(dòng)化領(lǐng)域:用于工業(yè)控制系統(tǒng)、機(jī)器人、傳感器網(wǎng)絡(luò)等,實(shí)現(xiàn)對(duì)工業(yè)過程中的模擬信號(hào)進(jìn)行精確測(cè)量和控制。

醫(yī)療設(shè)備領(lǐng)域:如醫(yī)療影像設(shè)備(CT、MRI等)、監(jiān)護(hù)設(shè)備、醫(yī)療傳感器等,對(duì)高精度ADC芯片有較高需求,以獲取準(zhǔn)確的生理信號(hào)數(shù)據(jù)。

消費(fèi)電子領(lǐng)域:如智能手機(jī)、平板電腦、數(shù)碼相機(jī)、音頻設(shè)備等,用于處理音頻、視頻等模擬信號(hào),提升產(chǎn)品的性能和用戶體驗(yàn)。

二、國內(nèi)ADC芯片產(chǎn)業(yè)鏈圖譜

國內(nèi)ADC芯片產(chǎn)業(yè)鏈圖譜中,上游的半導(dǎo)體材料和半導(dǎo)體設(shè)備是ADC芯片設(shè)計(jì)與制造的基礎(chǔ);中游的芯片設(shè)計(jì)、制造和封裝測(cè)試是ADC芯片生產(chǎn)的核心環(huán)節(jié);下游的工業(yè)、制造、汽車電子、消費(fèi)電子等應(yīng)用領(lǐng)域和市場(chǎng)需求則決定了ADC芯片的發(fā)展方向和市場(chǎng)前景。

圖表:國內(nèi)ADC芯片行業(yè)的產(chǎn)業(yè)鏈圖譜

數(shù)據(jù)來源:中研普華產(chǎn)業(yè)研究院整理

三、原材料市場(chǎng)分析

ADC芯片的生產(chǎn)離不開高質(zhì)量的原材料,主要包括硅晶圓、光刻膠、靶材等。

1.硅晶圓

(一)市場(chǎng)規(guī)模與需求

硅晶圓是ADC芯片制造的基礎(chǔ)材料,其市場(chǎng)規(guī)模與半導(dǎo)體產(chǎn)業(yè)整體發(fā)展態(tài)勢(shì)緊密相關(guān)。隨著國內(nèi)ADC芯片產(chǎn)業(yè)的擴(kuò)張,對(duì)硅晶圓的需求持續(xù)增長。從全球范圍看,硅晶圓市場(chǎng)規(guī)模在過去幾年一直保持增長趨勢(shì),國內(nèi)市場(chǎng)也不例外。例如,2022-2023年,國內(nèi)12英寸硅晶圓的月產(chǎn)能和出貨量都有顯著提升,這主要是由于5G、人工智能等新興技術(shù)推動(dòng)下,ADC芯片等半導(dǎo)體產(chǎn)品的產(chǎn)量增加。

(二)供應(yīng)格局

全球硅晶圓市場(chǎng)主要由少數(shù)幾家大型企業(yè)主導(dǎo),如信越化學(xué)、SUMCO等國外廠商在高端硅晶圓市場(chǎng)占據(jù)較大份額。不過,國內(nèi)企業(yè)也在積極布局。滬硅產(chǎn)業(yè)、中環(huán)股份等國內(nèi)企業(yè)在大尺寸硅晶圓領(lǐng)域取得了一定的進(jìn)展。滬硅產(chǎn)業(yè)的300mm(12英寸)硅晶圓產(chǎn)品已實(shí)現(xiàn)量產(chǎn),并且在技術(shù)和產(chǎn)能上逐步提升,為國內(nèi)ADC芯片制造企業(yè)提供了部分原材料支持,有助于降低對(duì)進(jìn)口硅晶圓的依賴。

2.光刻膠

(一)市場(chǎng)規(guī)模與需求

光刻膠市場(chǎng)規(guī)模隨著半導(dǎo)體光刻技術(shù)的進(jìn)步而不斷擴(kuò)大。在ADC芯片制造中,光刻膠的需求與芯片的制程精度密切相關(guān)。隨著國內(nèi)ADC芯片向更高精度、更小制程發(fā)展,對(duì)光刻膠的需求從普通光刻膠向高端光刻膠轉(zhuǎn)變。例如,在先進(jìn)的ADC芯片制造中,需要使用能夠?qū)崿F(xiàn)高精度圖案轉(zhuǎn)移的光刻膠,這推動(dòng)了國內(nèi)光刻膠市場(chǎng)的升級(jí)。據(jù)統(tǒng)計(jì),中國光刻膠市場(chǎng)規(guī)模從2018年的約60億元增長到2023年的超過100億元,其中高端光刻膠的占比逐年上升。

(二)供應(yīng)格局

全球光刻膠市場(chǎng)主要被日本、美國等國家的企業(yè)壟斷,如日本的東京應(yīng)化、信越化學(xué)等。國內(nèi)光刻膠企業(yè)在奮起直追,南大光電、上海新陽等企業(yè)是國內(nèi)光刻膠市場(chǎng)的主要參與者。南大光電在ArF光刻膠等高端光刻膠的研發(fā)和生產(chǎn)上取得了突破,為國內(nèi)ADC芯片制造企業(yè)提供了更多的選擇。不過,在市場(chǎng)份額方面,國內(nèi)企業(yè)仍需進(jìn)一步提高競(jìng)爭(zhēng)力,目前在中低端光刻膠市場(chǎng)占據(jù)一定份額,高端市場(chǎng)仍有待拓展。

3.靶材

(一)市場(chǎng)規(guī)模與需求

靶材市場(chǎng)隨著半導(dǎo)體芯片制造工藝的升級(jí)和產(chǎn)能的擴(kuò)張而增長。在ADC芯片生產(chǎn)中,濺射工藝使用的靶材是關(guān)鍵原材料之一。隨著國內(nèi)ADC芯片產(chǎn)能的提升,對(duì)靶材的需求也相應(yīng)增加。例如,在芯片的金屬化過程中,銅靶材、鋁靶材等用于形成芯片內(nèi)部的導(dǎo)電線路。中國靶材市場(chǎng)規(guī)模從2016年的約30億元增長到2023年的超過50億元,并且預(yù)計(jì)未來幾年仍將保持一定的增長率。

(二)供應(yīng)格局

全球靶材市場(chǎng)主要由美國、日本等國家的企業(yè)主導(dǎo),如美國的霍尼韋爾、日本的日礦金屬等。國內(nèi)企業(yè)江豐電子、阿石創(chuàng)等在靶材市場(chǎng)逐步嶄露頭角。江豐電子在超高純度金屬靶材的研發(fā)和生產(chǎn)上處于國內(nèi)領(lǐng)先地位,其產(chǎn)品已經(jīng)應(yīng)用于國內(nèi)部分ADC芯片制造企業(yè)。但是,在高端靶材市場(chǎng),國內(nèi)企業(yè)仍面臨國外企業(yè)的激烈競(jìng)爭(zhēng),在市場(chǎng)份額和品牌影響力方面還需要進(jìn)一步提升。

想了解更多ADC芯片相關(guān)發(fā)展前景和發(fā)展趨勢(shì)的內(nèi)容,可關(guān)注中研網(wǎng)《2024-2029年國內(nèi)ADC芯片行業(yè)發(fā)展趨勢(shì)及深度策略研究報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)